保险中介大变天: 全渠道、全流程监管在路上,产销分离正来临!

保险中介牌照审批或重启

6月4日,《保险中介行政许可及备案实施办法(征求意见稿)》下发,明确提出保险代理、保险经纪、保险公估三个主体的准入规定,以及申请人禁止性条件、高管任职条件。

业内专家表示,保险中介市场准入的标准化、规范化,一方面预示着针对保险中介市场的监管正追根溯源,从准入门槛抓起,使之初始即具备良好的基因;另一方面也预示自2018年8月起全国性保险中介牌照批复停摆的趋势或将终止,保险中介牌照的审批或将重新开闸。

据了解,保险中介行政许可及备案审批曾于2012年和2014年分别中断过两次。

2012年,原保监会暂停了部分保险中介机构行政许可工作,仅允许汽车企业、银行、邮政、保险公司设立注册资本金为5000万元的保险专业代理公司、保险经纪公司。

2013年8月,上海最大保险中介——上海泛鑫保险代理公司女老总“跑路”事件引发监管部门对全国保险中介的大整顿。2014年4月,监管层在全国范围内启动保险中介市场清理整顿工作。直至2015年11月,才重启了保险中介牌照审批工作。但从保险中介牌照审批数量看,呈逐年下降态势。

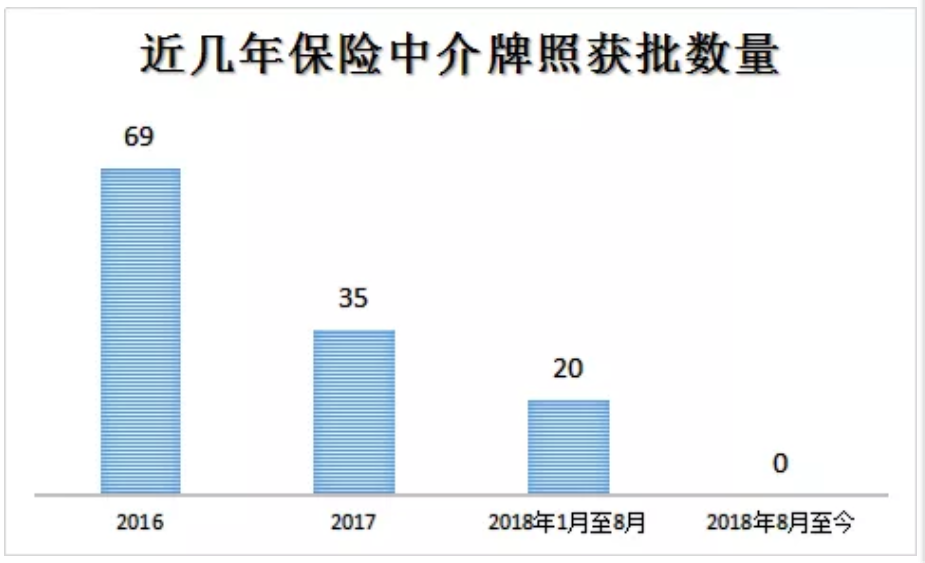

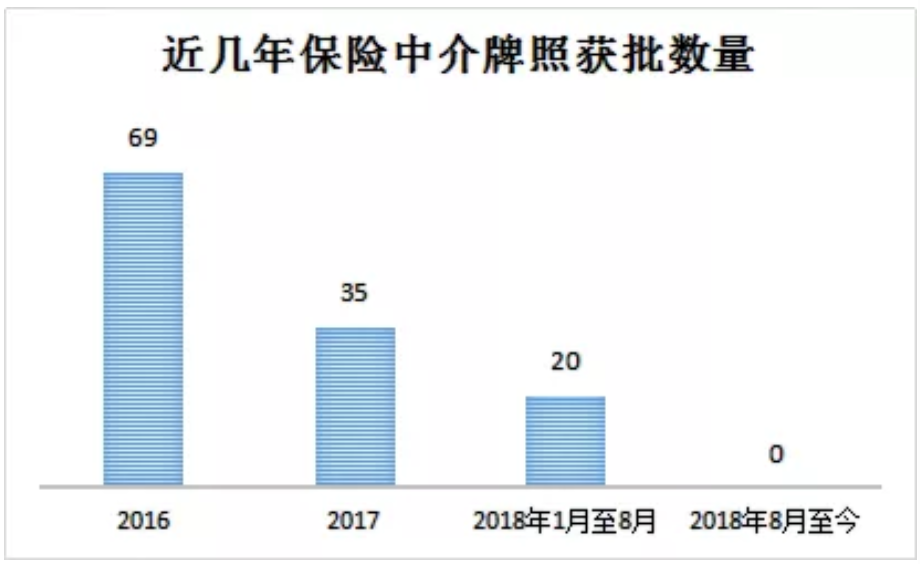

据《国际金融报》记者不完全统计,2016年监管部门一共下发了69张保险中介牌照,2017年下发了35张。2018年牌照审批再度放缓,仅近20家保险中介牌照获批,且2018年8月至今一张全国性的保险中介牌照都未批复。

保险销售从业者人数达1200万

银保监会中介监管部主任姜波在《对当前保险中介监管工作的几点认识和思考》一文中披露的数据显示:

截至2018年末:全国共有保险中介集团公司5家,全国性保险代理公司240家,区域性保险代理公司1550家,保险经纪公司499家,已备案保险公估公司353家,保险兼业代理机构3.2万家,代理网点22万余家。

2018年,保险中介渠道实现保费收入3.4万亿元,占全国总保费收入的87.4%。近5年来,保险中介渠道实现保费占比始终在80%以上。

保险公司个人代理人800多万,专业代理机构销售从业人员334万,经纪机构执业人员23万,公估机构执业人员2万。

业内人士表示,这组数据意味着截至2018年末,国内各类保险中介从业人员实际上已经达到1200万左右。当前,国内就业人口总数约7.7亿,保险中介从业人员占比高达1.5%。

保险销售从业者到底有多少人?监管层已着手究底。4月16日,中国银保监会下发了《关于开展保险公司销售从业人员执业登记数据清核工作的通知》,全面清核保险公司销售人员数据,严防数据注水。

超大体量的从业人数,大进大出的队伍业态,给监管带来巨大考验。姜波在文章中明确指出:“本质上,保险中介只是提供服务并收取佣金,业务本身不会形成系统性金融风险。但千万量级的销售从业人员直接面对消费者,销售不同周期的保险产品,与其他金融乃至非金融行业有着千丝万缕的联系。因此,保险中介监管必须采取严监管措施,防止金融风险跨领域传递,损害消费者利益,危害金融安全。”

全渠道、全流程监管在路上

姜波指出,全渠道监管是防控金融风险的必然要求。随着大量具备资金、技术、互联网流量优势的资本进入保险中介行业,保险销售日益呈现主体多元、渠道多样的特征,保险中介行业与多个行业产生深度融合。对保险中介重点领域和重点问题,要按照全渠道监管思维,秉持“机构持牌、人员执证、透明监督、严打非法”的原则,切实提高监管的针对性和有效性。

全渠道监管,一是全面规范互联网渠道保险销售;二是系统完善银行代理保险业务监管;三是大力强化保险销售从业队伍监管;四是清晰完备保险公司中介渠道管理。

静态监管转向全流程监管。保险中介监管将更多精力用于完善事中事后监管体系建设,加强对新问题新情况的预判、预警和识别,完善全流程监管体系,提高持续监测、实时控制、动态管理和应急处理能力。

业内分析师表示,今年以来,保险销售渠道监管升级,《加强保险公司中介渠道业务管理的通知》、《商业银行代理保险业务管理办法(征求意见稿)》、《关于开展保险专业中介机构从业人员执业登记数据清核工作的通知》、《2019年保险中介市场乱象整治工作方案》等文件先后下发。截至 5 月末,针对专业保险中介机构下发的罚单超过 150 张,约占保险业总罚单半数。

根据姜波透露的消息,下一步,我国将效仿欧盟出台《保险销售指令》的经验,立足全渠道管理,研究我国《保险销售指令》制订工作,从原来的规范中介,拓展到规范直销、中介在内的所有销售渠道。

产销分离时代来临

业内分析师表示,趋严的监管环境在短期内将对保险专业中介机构和保险代理人规模增长造成一定影响,但长期来看有利于行业精细化发展,促进产销分离。

亚当·斯密在《国富论》里曾阐述,一个行业蓬勃发展的重要阶段,就是“产业分工”。业内人士表示,对于保险行业而言,“产业分工”,就是“产销分离”。从未来市场发展的趋势来看,卖一家保险公司的产品已经渐渐不能满足所服务的客户需求。那些深度挖掘客户需求,能为客户提供专业化的风险管理解决方案的同时,又能快速服务客户的专业保险中介,将成为保险行业的主流。

原中国保监会副主席魏迎宁表示,保险公司与保险中介的关系是相生共存、共同服务客户的。保险公司的核心业务是承担风险,产销分离是消费需求升级的必然趋势。

但有的保险公司高管表示:产险类公司应该实行产销分离,寿险类保险公司暂时还未到产销分离的阶段。保险公司自建渠道营销模式,在国内大型险企得到一定的验证,当前产销分离只适用于中小型保险公司。

姜波在《对当前保险中介监管工作的几点认识和思考》一文中指出,从国际成熟保险市场发展历程看,产销分离是行业共性。当前,我国保险产品与广大人民需求尚存差距,保险密度和保险深度与发达国家相比还有差距,究其原因,很重要的一个因素在于我国保险中介市场发育不完全,保险市场不成熟。以个人代理人为例,保险公司个人代理人高流动性特征使得培育个人代理人队伍需要付出很高的时间成本和财务成本,保险公司风险管理主业受到影响;保险公司产品相似度高,与消费者多样化需求存在较大差距,所属的个人代理人效率较低,消费体验较差。同时,经纪人、公估人尚未得到消费者的广泛认可,产业链作用发挥不明显。随着我国改革开放的进一步深入,外资保险及中介机构势必对国内企业产生更直接的冲击,只有通过深化产销分离,推动保险公司专注于产品研发、风险定价和风险管理,中介机构专注于保险公司和消费者之间的信息传导平衡和风险管理服务,我国保险产业才能真正释放出巨大活力。