最高赔1633万!各保险公司2022半年理赔报告出炉啦!

理赔,是保险从业者和保险客户最关心的话题。进入7月后,各家保险公司陆续发布2022年理赔半年报,包括赔款金额、获赔率、支付时效、平均赔款、出险原因、理赔服务创新措施等。

虽然已经2022年了,但是关于保险公司是不是骗子的问题,很多人还是有着刻板印象。

其中主要原因是中国的保险行业发展起步晚,处于快速的发展阶段,在此阶段,有很多制度不完善,同时,中国的保险营销模式是人海战术,业务员不专业,为了签单故意隐瞒事实的情况也比比皆是。

这是无法否认的事实,但是时至今日,随着保险行业的逐渐成熟,我们也应该试着多去了解保险这个行业的现状。

如果您觉得打感情牌对您来说没用,那么,新鲜出炉的2022年上半年的保险理赔数据,了解一下?

(图片来源:网络截图)

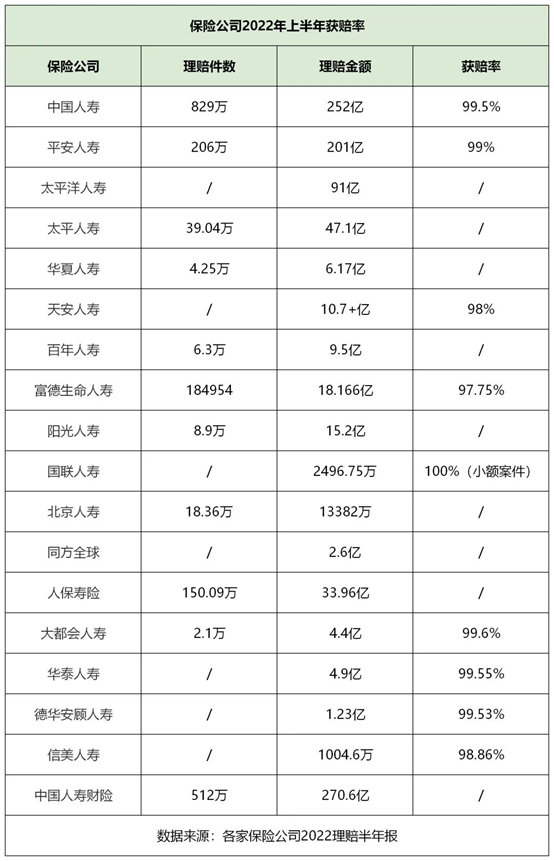

1、赔付率

理赔真就那么难吗?并不!从理赔半年报来看,许多保险公司的赔付率并未因为疫情有明显降低。通过梳理发现,公布赔付率的14家寿险公司只有1家低于98%。

具体来看,有10家公司赔付率不低于99%,3家公司赔付率小于99%但不低于98%。其中,国联人寿小额理赔赔付率最高,为100%。

在公布理赔时效的10家公司中,理赔时效多为1-2天。小额理赔时效多为一天以内,时效较小的有华夏保险(0.19天),爱心人寿(0.32天)等。

这意味着,每年数以万计的理赔案件中,绝大多数理赔都很顺利,在意外、大病来袭时,默默挽救着无数家庭的经济生命。

2、赔付责任分布

从理赔半年报的理赔责任分布上看,医疗险理赔件数占比大、重疾险和医疗险理赔金额占比大的现象依然存在。

在重疾险理赔原因中,恶性肿瘤占比高,心脏类疾病、脑血管疾病紧随其后。癌症等重大疾病年轻化趋势依旧明显。

大数据告诉我们:保险很靠谱!医疗和重疾险早买不吃亏!

3、最多赔了1633万

医疗、重疾、身故、伤残,4大人身基础风险,对家庭打击最大的无疑是身故。尤其是家庭经济支柱身故,家庭失去主要经济来源,父母养老、子女教育、车贷房贷都成了问题。

在各家保险公司公布的2022年最高理赔案中,出险原因无一例外,全部都是因为:身故,且基本都是疾病身故,其中太平人寿最高赔了1633万,中国人寿最高赔了1456万,大都会人寿最高赔了1300万+。

这笔赔款虽无法挽救被保人生命,但却能保证家人生活不受灾难改变。

这也是保险存在的意义:不能改变生活,但能防止生活被改变。

保险越早买越好

从理赔数据我们不难看出,保险行业的理赔能力不容小觑!而医疗和重疾险占理赔数据的大份额。

大数据告诉你:保险很靠谱!医疗和重疾险早买不吃亏!

为什么保险越早买越好?

1、重疾险的发病越来越年轻化,一定要尽早完善自己的保障。

2、很多公司的恶性肿瘤赔付的前三名都是:甲状腺癌、乳腺癌、肺癌,而相应的甲状腺结节、乳腺结节、肺结节又是体检中的“高检出”项目,所以每一次的体检结论,都有可能成为后来投保时的“拒保”或者“除外责任承保”。趁着身体健康的时候抓紧时间建立保障,受益终身将是自己。

3、不要因为所谓的“理赔难”而拒绝保险,听见的或许只是被放大的负面声音。整体保险行业拥有97%以上的获赔率,理赔大可安心。

每一份保单都是沉甸甸的承诺。每笔理赔款背后,都有承诺和坚守。

保险公司用快速温暖的服务,守护乘风破浪、暂遇荆棘的普通人。作为连接客户和保险公司之间的桥梁,优秀的保险从业者则凭借专业和认真的服务,让客户买对保险、理赔更顺畅。

希望在所有人的努力下,逐步摆脱其他人过去对这个行业的不良印象,让保险真正让我们的生活更美好。